A taxa Selic deu mais um salto — e dessa vez, foi um pulo do gato financeiro . No dia 19 de março de 2025, o Copom ajustou a taxa básica de juros para 14,25% ao ano, o maior nível em quase 10 anos. Se você achou que isso só importa para quem usa gravata e fala “IBOVESPA” no café, senta que lá vem a realidade: isso muda TUDO para empresas B2B. Clientes que estavam acelerando agora pisam no freio. Crédito virou luxo, o “vamos pensar” virou mantra, e fechar negócio? Virou um jogo de paciência com custo alto. Bater meta nesse cenário exige estratégia ninja — não só esforço.

Conteúdo

- 1 Selic: A Rainha dos Juros (e das Dores de Cabeça)

- 2 Capital Giro, Empréstimo e Expansão!

- 3 Como as empresas usam o crédito para alavancar o crescimento?

- 4 E o que os empresários estão fazendo agora?

- 5 Consequências da alta da Selic nas vendas B2B

- 6 O que fazer agora? Qual estratégias uso para sobreviver?

Selic: A Rainha dos Juros (e das Dores de Cabeça)

Em 19 de março de 2025, o Comitê de Política Monetária (Copom) do Banco Central do Brasil elevou a taxa Selic em 1 ponto percentual, atingindo 14,25% ao ano, o maior patamar desde 2016. Essa decisão visa conter a inflação. Traduzindo: é o remédio amargo para segurar a inflação, que está acima da meta.

Mas que diabo é a Selic?

É a taxa básica de juros do Brasil (Selic), o termômetro que regula quanto custa emprestar dinheiro. Quando ela sobe, tudo fica mais caro: crédito para empresas, empréstimos, financiamentos. E o consumo? Desacelera, porque ninguém quer pagar juros altos.

De acordo com Ariane Benedito, economista chefe do PicPay, a instabilidade nas decisões comerciais dos Estados Unidos tem gerado ainda mais incerteza no cenário global. Isso afeta diretamente o ritmo da economia, dificultando previsões sobre a queda da inflação e os próximos passos do Federal Reserve (o banco central americano). Ela espera que na próxima ata do Copom eles tragam uma análise mais clara sobre três pontos: o recente alívio no câmbio (ou seja, a valorização do real frente ao dólar), os primeiros sinais de desaceleração da economia em janeiro e os possíveis impactos das decisões fiscais do governo nos próximos meses.

Capital Giro, Empréstimo e Expansão!

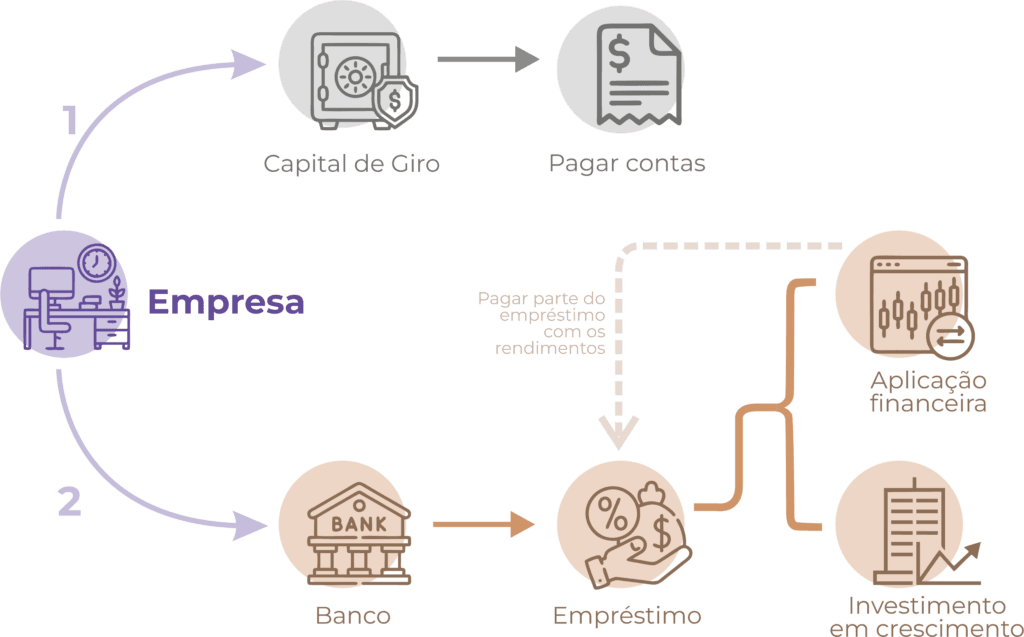

Imagine uma empresa saudável, com um bom produto, carteira de clientes sólida e dinheiro em caixa. A lógica mais simples sugeriria: “Se tem dinheiro, por que não usar para crescer?” Mas é aí que entra a realidade da gestão financeira empresarial. Mas primeiro temos que entender o que é Capital de giro.

Capital de giro é a água da caixa d’água da sua empresa.

Pensa na sua empresa como um prédio. Lá no topo, você tem uma caixa d’água que armazena a água necessária para manter o prédio funcionando: gente tomando banho, dando descarga, lavando o chão, cozinhando — o dia a dia da operação.

Essa caixa d’água é o capital de giro. Se ela estiver cheia, tudo funciona!

Se ela esvaziar, o prédio não funciona — não importa se você tem um projeto gigante de uma piscina nova em construção. Você não pode usar a água da caixa d’água para encher a piscina. Porque, se fizer isso, amanhã não tem água para dar descarga.

Na vida real, é assim também:

Você fecha um contrato grande, de R$ 1 milhão. Mas esse dinheiro vai pingar aos poucos — parcelado em 12 vezes.

Enquanto isso, você precisa começar o projeto: contratar equipe, comprar material, antecipar impostos.

Tudo isso custa. E se você usar o que tem no caixa, pode faltar dinheiro para o que não pode esperar: salário, fornecedor, aluguel, obrigações.

É por isso que empresa não usa capital de giro para crescer. Ela pega crédito. Porque crédito é como abrir uma torneira externa para abastecer a piscina, sem comprometer a água da caixa d’água.

Isso permite preservar o caixa da operação, mantendo liquidez para cobrir obrigações e, ao mesmo tempo, investir em:

- compra de equipamentos,

- abertura de filiais,

- contratação de equipe,

- compra de tecnologias,

- investimento em marketing e comercial,

- desenvolvimento de novos produtos.

Como as empresas usam o crédito para alavancar o crescimento?

Quando uma empresa decide pegar crédito para crescer, ela não pensa só em “pegar o dinheiro e sair gastando”. Existe uma lógica financeira por trás — e ela envolve planejamento, fases, retorno e proteção do caixa. Vamos mostrar isso com um exemplo simples e fácil de entender, com números redondos.

Pegando crédito

Imagine que a empresa pegou um empréstimo de R$ 1.000.000,00 com pagamento em 12 parcelas mensais. A taxa total de juros da operação é de 15% ao ano (sendo 9% da Selic e 6% de spread do banco). Isso significa que, ao final do ano, a empresa terá pago:

- R$ 150.000 em juros,

- Totalizando R$ 1.150.000 no ano,

- Ou R$ 95.833,33 por mês de prestação do crédito.

Investindo em expansão e crescimento

A empresa não vai gastar o 1 milhão todo de uma vez. Ela tem um plano de expansão em andamento, e vai usar R$ 83.333,33 por mês, ao longo do ano, para crescer: contratar, abrir um novo canal, melhorar operação, escalar vendas. Esse investimento traz resultado: a projeção de ROI (lucro sobre o que foi investido) é de 10% ao mês, o que representa R$ 91.666,67 de lucro mensal gerado pela expansão.

E o dinheiro que sobra?

Como ela só está usando R$ 83 mil por mês, sobra um valor significativo do empréstimo ainda não utilizado — e essa parte não fica parada. Ela aplica esse valor em investimentos conservadores, como um fundo atrelado ao CDI (que no nosso caso hipotético está a 12% ao ano). Logo no primeiro mês, o valor que ainda não foi usado na expansão — R$ 916.666,67 — rende aproximadamente R$ 9.166,67.

Ou seja, só com o dinheiro que ainda não foi usado, a empresa está gerando mais de R$ 9 mil mensais para ajudar a pagar o próprio financiamento.

O resultado da operação.

Somando:

- R$ 91.666,67 de lucro com a expansão,

- R$ 9.166,67 de rendimento da aplicação (CDI),

- A empresa tem uma “receita” total de R$ 100.833,33 naquele mês.

Como a parcela do financiamento é R$ 95.833,33, o que sobra no fim do mês é R$ 5.000 de ganho líquido mensal.

Mas se a Selic for maior, o que acontece?

Mas se a Selic deixar de ser 9% e passar para 14,25%, como está hoje, e usando esse mesmo cenário hipotético que criamos, resultaria em um ganho líquido mensal de apenas R$ 625,00 — quase nulo. Isso já levanta a dúvida: será que vale o risco? Porque se o ROI da expansão ficar abaixo de 9%, o crescimento deixa de ser vantagem e passa a ser prejuízo.

E o que os empresários estão fazendo agora?

Com a Selic em 14,25% ao ano, o crédito ficou mais caro, e muitos empresários estão desacelerando seus planos de crescimento financiado. Em vez disso, têm preferido:

- Manter liquidez (preservar caixa);

- Investir em renda fixa, aproveitando os juros altos em títulos públicos;

- Esperar por um cenário econômico mais estável, antes de tomar decisões de médio e longo prazo.

Consequências da alta da Selic nas vendas B2B

Quando a taxa Selic sobe, o reflexo no mercado B2B é direto — e às vezes brutal. O dinheiro fica mais caro. O crédito encarece. O apetite para investir diminui. E se você vende para empresas, isso impacta o seu funil de ponta a ponta.

Vamos falar do que realmente acontece na prática:

❌ Menos dinheiro circulando no mercado B2B

As empresas seguram o caixa. Preferem não assumir risco, adiam decisões, evitam comprometer capital de giro. E isso reduz a quantidade de negócios acontecendo ao redor.

❌ O ciclo de compra fica mais longo (o famoso lead time estica)

O cliente que antes decidia em semanas agora leva meses. Mais camadas de aprovação, mais justificativa para o investimento, mais insegurança.

❌ Aumento no custo de aquisição de clientes (CAC)

Você precisa investir mais em marketing, em reuniões, em convencimento — tudo para conquistar o mesmo cliente que antes entrava mais fácil. A conta sobe.

❌ Volume de vendas menor

Com menos empresas comprando, e mais concorrência por cada negócio, o número de fechamentos naturalmente cai.

O que fazer agora? Qual estratégias uso para sobreviver?

Esse é o cenário. E ele exige resposta rápida. Não adianta mais empurrar o funil com volume e esperar que o fechamento venha no automático. O jogo mudou. E o foco agora é eficiência.

Então, o que fazer?

📢 O marketing precisa gerar leads mais qualificados (MQL)

Chega de lead frio só para encher CRM. O marketing agora tem que entregar contatos com fit de mercado, problema real e intenção de compra clara. Criar múltiplas campanhas de engajamento (consultoria, eventos, treinamentos, materiais e entre outros) são ótimas ações para fortalecer laços e refinar a qualidade do lead e intenção de compra. Outra boa sugestão é criar uma campanha com os leads que não fecharam negócios antigamente ou que não compraram mais, e tentar trazer eles novamente para a base.

💼 O comercial precisa focar em conversões eficientes (SQL)

O time de vendas tem que focar em leads com budget (dinheiro para pagar) e feat com a dor… e aumentar a quantidade de pontos de contato com esses leads (ligação, mensagem, visitas e etc).

E se o seu vendedor é um “tirador de pedido” (é como um pescador que só quer que o peixe pule no barco, sem fazer esforço para pescar. Ele espera que o cliente venha decidido a comprar, sem precisar convencer ninguém). sinto muito em dizer, você tem que demitir.

💸 E a empresa como um todo precisa pensar em aumentar o ticket médio

Se o número de clientes vai cair (porque o mercado está mais lento), o único jeito de manter ou crescer receita é vender mais para quem já compra. Upsell, cross-sell, pacote, contrato anual — tudo entra no jogo agora.

O foco não é mais volume. O foco é resultado. É ROI. É aproveitar cada oportunidade com inteligência.

Senão… deu ruim para a sua meta.

E você? Já adaptou sua estratégia para esse novo ciclo? Ou ainda está insistindo? Deixa aqui nos comentário qual está sendo sua estratégia.